2026年载带财产数据演讲

发布日期:2026-01-09 18:10 点击:

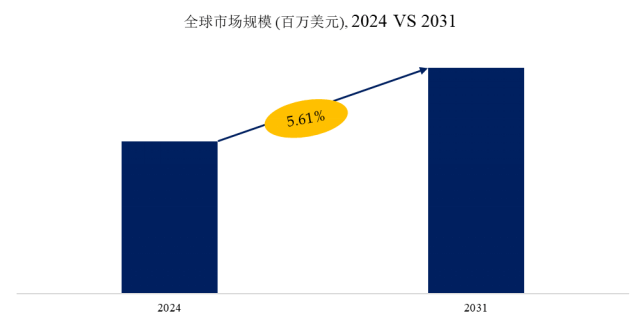

载带是用于承载和输送电子元件的带状包拆介质,凡是由电子公用纸或热塑性树脂挤出/冲压成型,带体上开有法则陈列的元件腔体及导向孔,用于定位、固定和叠放元件。载带普遍使用于SMT贴片和半导体封测等电子制制环节,确保元件正在运输、储存和从动拆卸过程中连结陈列有序、姿势不变,并降低机械毁伤和静电、污染风险。现实利用时,载带一般取盖带共同构成密闭“带盘拆”布局,通过编带设备取贴片机联动,实现电子元件的持续、精准供料,分歧器件尺寸和封拆形式对应多种腔体规格和节距尺度。 载带属于电子制制环节中典型的“小而环节”耗材。分析本演讲的量价测算,全球载带市场正在2021年达到10。8亿美元高点后,受宏不雅、俄乌冲突及消费电子下行等要素影响,2022–2023年进入较着调整期,全球发卖额一度回落至9亿美元摆布,此中中国市场降幅显著高于其他地域,单年降幅约正在15%摆布。跟着去库存逐渐竣事、终端需求企稳回升,2024年起行业底部抬升,2026年后无望恢复至中个位数年均增速,到2032年全球市场规模无望冲破15亿美元,呈现“先调整、后修复、再平稳增加”的演进径。从区域和使用布局看,中国仍是全球最大单一市场,、日本、韩国、和东南亚形成第二梯队。此中,中国和东南亚衔接了大量被动元件、分立器件、半导体封测产能,是载带用量最为集中的区域;和日本则正在高端逻辑芯片、使用端来看,被动元件取分立器件仍是载带消费从体,半导体封测、功率器件封拆以及智妙手机、电脑、办事器、汽车电子和工控设备的 SMT贴片环节,形成载带需求的次要场景。中持久看,AI办事器、新能源汽车和工业从动化将为载带行业供给布局性增量。产物布局方面,载带次要分为纸质载带和塑料载带两大类。纸质载带依托电子公用纸和高质量木浆,具有吸湿性好、抗静电机能不变、适合被动元件和部门小型封拆的特点;塑料载带则更适合多种半导体器件和高精度腔体,对尺寸不变性、概况光洁度和静电节制要求更高。正在塑料树脂机能提拔、模具和成型工艺前进的带动下,塑料载带正在中高端封拆范畴渗入率持续提高,行业全体均价略有下行,但单元米载带所承载的器件价值和使用复杂度不竭上升,纯真依托低价合作的空间逐渐收窄。财产链上逛,聚苯乙烯、聚碳酸酯等工程塑料由区域及全球化工企业集中供应,电子公用纸和木浆由日本、韩国和拉美等少数厂商控制高端产能,全体供给相对丰裕,不形成持久瓶颈。但原油及浆价周期波动、政策趋严和能耗成本上升,仍将对载带企业的成本端构成阶段性压力,倒逼企业通过规模化采购、配方优化及边角料收受接管再操纵等手段提拔成本管控能力。从工艺环节看,模具精度、成型不变性和正在线检测能力已成为区分中高端产物的焦点门槛,高端载带对于从动化程度和过程质量逃溯的要求较着提拔。合作款式方面,全球载带行业呈现“头部集中+长尾分离”的特征,少数跨国企业取中国领先厂商通过材料配方、模具设想、成型设备取全球交付系统建立了较高的进入壁垒。中国市场的集中度较着高于全球,头部企业正在纸质和塑料载带以及卷盘范畴构成一体化能力,同时不竭向高精度腔体、车规级和半导体先辈封拆等细分范畴延长。本土中小企业则更多依托区域办事和定制化劣势,正在中端通用载带、试产取小批量订单中阐扬“补位”感化。总体上,高端细分市场仍由日、美、欧企业连结手艺领先,而中国企业正在成本、交付和当地化办事方面劣势凸起,市场正沿着“高端手艺优化、中低端加快当地化”的标的目的演进。分析判断,将来载带行业机缘取风险并存。一方面,AI、车载电子、将支持载带需求稳中有升,高精度、高靠得住、环保型载带的附加值提拔,为具备手艺堆集和从动化能力的企业供给扩张空间;另一方面,终端需求周期性波动、原材料价钱不确定性以及新型封拆取替代包拆形式的呈现,也对行业的盈利不变性构成挑和。对中国企业而言,通过加大研发投入、完美模具取成型工艺、提拔正在线检测取智能制制程度,同时正在东南亚等地优化产能结构、深度绑定头部封测厂取元件厂,将是巩固现有份额、向全球价值链中高端稳步爬升的环节标的目的。据QYResearch调研团队最新演讲“全球载带市场演讲2025-2031”显示,估计2031年全球载带市场规模将达到13。9亿美元,将来几年年复合增加率CAGR为5。6%。

载带属于电子制制环节中典型的“小而环节”耗材。分析本演讲的量价测算,全球载带市场正在2021年达到10。8亿美元高点后,受宏不雅、俄乌冲突及消费电子下行等要素影响,2022–2023年进入较着调整期,全球发卖额一度回落至9亿美元摆布,此中中国市场降幅显著高于其他地域,单年降幅约正在15%摆布。跟着去库存逐渐竣事、终端需求企稳回升,2024年起行业底部抬升,2026年后无望恢复至中个位数年均增速,到2032年全球市场规模无望冲破15亿美元,呈现“先调整、后修复、再平稳增加”的演进径。从区域和使用布局看,中国仍是全球最大单一市场,、日本、韩国、和东南亚形成第二梯队。此中,中国和东南亚衔接了大量被动元件、分立器件、半导体封测产能,是载带用量最为集中的区域;和日本则正在高端逻辑芯片、使用端来看,被动元件取分立器件仍是载带消费从体,半导体封测、功率器件封拆以及智妙手机、电脑、办事器、汽车电子和工控设备的 SMT贴片环节,形成载带需求的次要场景。中持久看,AI办事器、新能源汽车和工业从动化将为载带行业供给布局性增量。产物布局方面,载带次要分为纸质载带和塑料载带两大类。纸质载带依托电子公用纸和高质量木浆,具有吸湿性好、抗静电机能不变、适合被动元件和部门小型封拆的特点;塑料载带则更适合多种半导体器件和高精度腔体,对尺寸不变性、概况光洁度和静电节制要求更高。正在塑料树脂机能提拔、模具和成型工艺前进的带动下,塑料载带正在中高端封拆范畴渗入率持续提高,行业全体均价略有下行,但单元米载带所承载的器件价值和使用复杂度不竭上升,纯真依托低价合作的空间逐渐收窄。财产链上逛,聚苯乙烯、聚碳酸酯等工程塑料由区域及全球化工企业集中供应,电子公用纸和木浆由日本、韩国和拉美等少数厂商控制高端产能,全体供给相对丰裕,不形成持久瓶颈。但原油及浆价周期波动、政策趋严和能耗成本上升,仍将对载带企业的成本端构成阶段性压力,倒逼企业通过规模化采购、配方优化及边角料收受接管再操纵等手段提拔成本管控能力。从工艺环节看,模具精度、成型不变性和正在线检测能力已成为区分中高端产物的焦点门槛,高端载带对于从动化程度和过程质量逃溯的要求较着提拔。合作款式方面,全球载带行业呈现“头部集中+长尾分离”的特征,少数跨国企业取中国领先厂商通过材料配方、模具设想、成型设备取全球交付系统建立了较高的进入壁垒。中国市场的集中度较着高于全球,头部企业正在纸质和塑料载带以及卷盘范畴构成一体化能力,同时不竭向高精度腔体、车规级和半导体先辈封拆等细分范畴延长。本土中小企业则更多依托区域办事和定制化劣势,正在中端通用载带、试产取小批量订单中阐扬“补位”感化。总体上,高端细分市场仍由日、美、欧企业连结手艺领先,而中国企业正在成本、交付和当地化办事方面劣势凸起,市场正沿着“高端手艺优化、中低端加快当地化”的标的目的演进。分析判断,将来载带行业机缘取风险并存。一方面,AI、车载电子、将支持载带需求稳中有升,高精度、高靠得住、环保型载带的附加值提拔,为具备手艺堆集和从动化能力的企业供给扩张空间;另一方面,终端需求周期性波动、原材料价钱不确定性以及新型封拆取替代包拆形式的呈现,也对行业的盈利不变性构成挑和。对中国企业而言,通过加大研发投入、完美模具取成型工艺、提拔正在线检测取智能制制程度,同时正在东南亚等地优化产能结构、深度绑定头部封测厂取元件厂,将是巩固现有份额、向全球价值链中高端稳步爬升的环节标的目的。据QYResearch调研团队最新演讲“全球载带市场演讲2025-2031”显示,估计2031年全球载带市场规模将达到13。9亿美元,将来几年年复合增加率CAGR为5。6%。

来历:QYResearch电子研究核心。行业处于不竭变更之中,最新数据请联系QYResearch征询。从区域布局看,2021–2023 年全球载带发卖额全体下行,此中中国一直为最大单一市场,但受消费电子景气下行和去库存影响最大,收入由5。54亿美元回落至4。43亿美元,份额短期收缩;、欧洲、日本、韩国和等成熟市场同期亦有中个位数降幅,但波动相对暖和。2024年起,陪伴中国电子制制景气修复、AI 办事器取汽车电子拉动新增封测取SMT产线,再叠加东南亚产能转移的持续推进,中国、东南亚及收入恢复较快,至2026年别离恢复至5。65亿美元、1。04亿美元和1。05亿美元摆布,沉回稳健增加轨道;东南亚凭仗封测和零件拆卸产能集聚,稳居仅次于中国和的第三大区域市场。“其他地域”收入绝对值和份额均呈下滑态势,表白将来全球载带需求增量仍将高度集中于中国+东南亚的亚洲制制集群以及高端电子制制。前往搜狐,查看更多。

来历:QYResearch电子研究核心。行业处于不竭变更之中,最新数据请联系QYResearch征询。从区域布局看,2021–2023 年全球载带发卖额全体下行,此中中国一直为最大单一市场,但受消费电子景气下行和去库存影响最大,收入由5。54亿美元回落至4。43亿美元,份额短期收缩;、欧洲、日本、韩国和等成熟市场同期亦有中个位数降幅,但波动相对暖和。2024年起,陪伴中国电子制制景气修复、AI 办事器取汽车电子拉动新增封测取SMT产线,再叠加东南亚产能转移的持续推进,中国、东南亚及收入恢复较快,至2026年别离恢复至5。65亿美元、1。04亿美元和1。05亿美元摆布,沉回稳健增加轨道;东南亚凭仗封测和零件拆卸产能集聚,稳居仅次于中国和的第三大区域市场。“其他地域”收入绝对值和份额均呈下滑态势,表白将来全球载带需求增量仍将高度集中于中国+东南亚的亚洲制制集群以及高端电子制制。前往搜狐,查看更多。